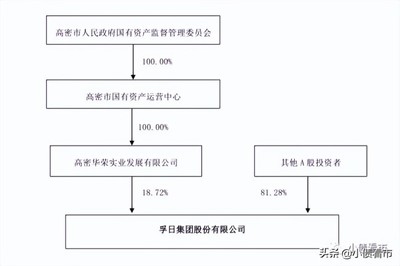

孚日股份發(fā)布公告稱,其控股股東山東華榮實(shí)業(yè)發(fā)展有限公司(以下簡稱“華榮實(shí)業(yè)”)所持有的公司部分股份被司法凍結(jié)。這一事件如同投入平靜湖面的一顆石子,激起了市場對華榮實(shí)業(yè)乃至其背后更大實(shí)體——高密市國有資產(chǎn)運(yùn)營中心所面臨債務(wù)壓力的廣泛關(guān)注。據(jù)公開資料顯示,相關(guān)平臺總負(fù)債規(guī)模據(jù)估算已接近400億元,此次股份凍結(jié)事件,無疑將“資金緊張”這一嚴(yán)峻現(xiàn)實(shí)推至臺前,也引發(fā)了對地方實(shí)業(yè)投資管理模式與風(fēng)險(xiǎn)防控的深刻反思。

此次被司法凍結(jié)的股份占華榮實(shí)業(yè)所持孚日股份比例雖然有限,但其信號意義遠(yuǎn)大于實(shí)際影響。司法凍結(jié)通常與債務(wù)糾紛、擔(dān)保連帶責(zé)任或法律訴訟直接相關(guān),是債權(quán)人保障自身權(quán)益的強(qiáng)力法律手段。華榮實(shí)業(yè)作為地方重要的國有資本運(yùn)營平臺,其股權(quán)資產(chǎn)被凍結(jié),直接反映出其流動(dòng)性已出現(xiàn)嚴(yán)重問題,償債能力受到嚴(yán)峻挑戰(zhàn)。市場擔(dān)憂,若資金鏈危機(jī)無法妥善化解,不僅可能影響華榮實(shí)業(yè)自身的正常運(yùn)營,還可能通過股權(quán)關(guān)系、擔(dān)保鏈等渠道,波及旗下控股的孚日股份等優(yōu)質(zhì)實(shí)業(yè)板塊,對地方經(jīng)濟(jì)穩(wěn)定和就業(yè)構(gòu)成潛在威脅。

壓頂?shù)摹?00億負(fù)債”是理解當(dāng)前困局的關(guān)鍵背景。這筆巨額債務(wù)的形成,是過去一個(gè)階段地方融資平臺在城鎮(zhèn)化建設(shè)、產(chǎn)業(yè)投資中大規(guī)模擴(kuò)張的縮影。華榮實(shí)業(yè)及其關(guān)聯(lián)平臺承擔(dān)了地方基礎(chǔ)設(shè)施建設(shè)、產(chǎn)業(yè)園區(qū)開發(fā)、戰(zhàn)略性產(chǎn)業(yè)投資等多重任務(wù),在推動(dòng)區(qū)域經(jīng)濟(jì)發(fā)展中發(fā)揮了重要作用。在經(jīng)濟(jì)增速換擋、房地產(chǎn)行業(yè)調(diào)整、地方財(cái)政收入承壓的大環(huán)境下,依賴借新還舊、土地出讓收益的傳統(tǒng)投融資模式難以為繼。資產(chǎn)端,部分投資項(xiàng)目回報(bào)周期長、流動(dòng)性差;負(fù)債端,償債高峰集中到來,再融資渠道收窄,最終導(dǎo)致了流動(dòng)性枯竭與債務(wù)風(fēng)險(xiǎn)的集中暴露。

這場危機(jī)也尖銳地提出了地方“實(shí)業(yè)投資管理”的命題。國有資本投資運(yùn)營公司的核心使命之一,便是通過市場化、專業(yè)化的運(yùn)作,優(yōu)化國有資本布局,服務(wù)于實(shí)體經(jīng)濟(jì)。華榮實(shí)業(yè)投資孚日股份這樣的優(yōu)質(zhì)制造業(yè)企業(yè),本是產(chǎn)融結(jié)合、支持實(shí)業(yè)的良好實(shí)踐。但當(dāng)母公司自身陷入深重債務(wù)危機(jī)時(shí),不僅無法繼續(xù)為實(shí)業(yè)板塊提供資源支持,反而可能成為拖累。這暴露出部分地方投資平臺存在的共性問題:投資領(lǐng)域過于分散,缺乏清晰戰(zhàn)略聚焦;資本結(jié)構(gòu)不合理,債務(wù)杠桿過高;投后管理與風(fēng)險(xiǎn)防控能力薄弱,未能有效隔離平臺風(fēng)險(xiǎn)與實(shí)業(yè)運(yùn)營風(fēng)險(xiǎn)。

化解當(dāng)前危機(jī),需要多管齊下、標(biāo)本兼治。短期而言,急需采取應(yīng)急措施防止風(fēng)險(xiǎn)擴(kuò)散。這包括與債權(quán)人積極協(xié)商,爭取債務(wù)展期或重組;盤活存量資產(chǎn),加快處置非核心、可變現(xiàn)資產(chǎn)以回籠資金;尋求地方政府與金融機(jī)構(gòu)的協(xié)調(diào)支持,提供必要的流動(dòng)性援助,以穩(wěn)定市場信心,為徹底改革贏得時(shí)間窗口。

長遠(yuǎn)來看,根本出路在于深化地方國有資本投資運(yùn)營公司的改革,實(shí)現(xiàn)真正的轉(zhuǎn)型。必須確立清晰的戰(zhàn)略定位,從“融資平臺”徹底轉(zhuǎn)向“投資運(yùn)營平臺”,聚焦主責(zé)主業(yè),提升投資的專業(yè)性和有效性。建立現(xiàn)代企業(yè)制度,完善公司治理,強(qiáng)化預(yù)算硬約束,杜絕盲目擴(kuò)張和無序舉債。再次,構(gòu)建科學(xué)的風(fēng)險(xiǎn)防控體系,嚴(yán)格隔離母公司債務(wù)風(fēng)險(xiǎn)與旗下實(shí)業(yè)公司的經(jīng)營風(fēng)險(xiǎn),確保實(shí)體企業(yè)能夠獨(dú)立、健康地運(yùn)營。探索多元化的權(quán)益融資渠道,優(yōu)化資本結(jié)構(gòu),降低對債務(wù)融資的過度依賴。

孚日股份作為國內(nèi)家紡行業(yè)的龍頭企業(yè),其生產(chǎn)經(jīng)營基本面目前并未受到直接影響。但控股股東的變故如同一面鏡子,映照出部分地方經(jīng)濟(jì)深層結(jié)構(gòu)的脆弱性。華榮實(shí)業(yè)的案例警示,在經(jīng)濟(jì)高質(zhì)量發(fā)展階段,過去粗放式的擴(kuò)張模式已不可持續(xù)。如何管理好龐大的國有資本,使其真正成為促進(jìn)產(chǎn)業(yè)升級、支持實(shí)體經(jīng)濟(jì)的穩(wěn)定器和助推器,而非風(fēng)險(xiǎn)的源頭,是擺在所有地方國資運(yùn)營平臺面前的一道必答題。這不僅是化解一筆債務(wù)危機(jī),更是關(guān)乎地方經(jīng)濟(jì)長遠(yuǎn)健康發(fā)展和國有資產(chǎn)保值增值的系統(tǒng)性工程。